Hướng dẫn tra cứu doanh nghiệp thuộc loại rủi ro cao về thuế

Trong quá trình hợp tác, đầu tư hay lựa chọn nhà cung cấp, việc kiểm tra thông tin thuế của đối tác là bước quan trọng giúp doanh nghiệp hạn chế rủi ro pháp lý và tài chính. Một trong những công cụ hữu ích hiện nay là danh sách doanh nghiệp thuộc loại rủi ro cao về thuế do cơ quan thuế công bố. Bài viết dưới đây, CFA sẽ hướng dẫn bạn cách tra cứu doanh nghiệp có rủi ro cao về thuế nhanh chóng, chính xác và an toàn, giúp doanh nghiệp chủ động phòng ngừa rủi ro trong mọi giao dịch.

Hướng dẫn tra cứu doanh nghiệp thuộc loại rủi ro cao về thuế

Cơ quan Thuế hiện cho phép người dân, tổ chức và doanh nghiệp tra cứu công khai danh sách các doanh nghiệp thuộc loại rủi ro cao về thuế ngay trên hệ thống trực tuyến. Dưới đây là hướng dẫn cụ thể từng bước:

Cách 1: Tra cứu trực tiếp trên Cổng thông tin điện tử của Tổng cục Thuế

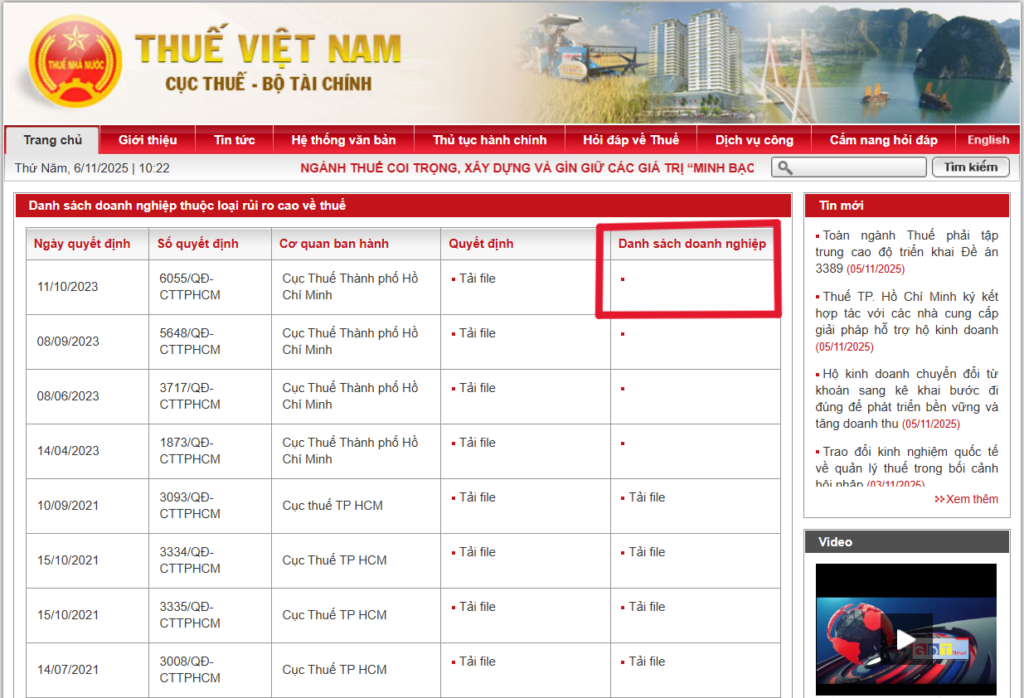

Bước 1: Truy cập vào Cổng thông tin điện tử Tổng cục Thuế tại địa chỉ: https://www.gdt.gov.vn

Bước 2: Truy cập vào phần công khai danh sách doanh nghiệp thuộc loại rủi ro cao về thuế thực hiện mua hóa đơn do cơ quan Thuế phát hành tại Trang thông tin điện tử của Tổng cục Thuế hoặc ấn vào đường dẫn sau: https://www.gdt.gov.vn/wps/portal/home/dnrrvt

Bước 3: Tại giao diện danh sách doanh nghiệp thuộc loại rủi ro cao về thuế thực hiện mua hóa đơn do cơ quan Thuế phát hành thì nhấn chọn vào tỉnh, thành muốn tìm danh sách và tiến hành tra cứu theo từng quyết định.

Cách 2: Tra cứu qua hệ thống hóa đơn điện tử của cơ quan thuế

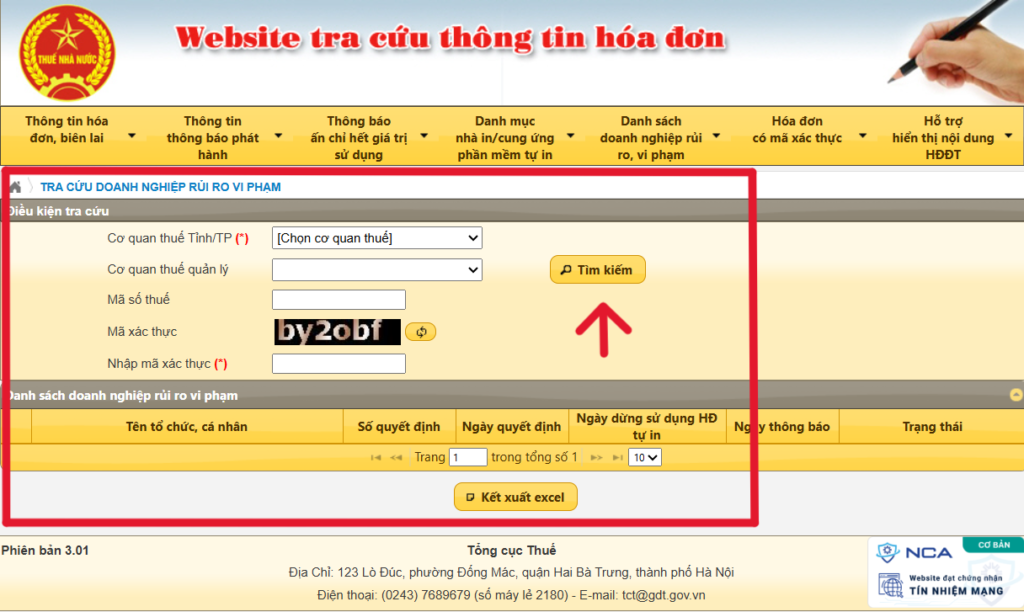

Bước 1: Truy cập trang Tra cứu hóa đơn điện tử do Tổng cục Thuế quản lý tại địa chỉ: https://tracuuhoadon.gdt.gov.vn/dnrrvp.html

Bước 2: Chọn mục “Danh sách doanh nghiệp rủi ro, vi phạm” và chọn “Tra cứu doanh nghiệp rủi ro, vi phạm”

Bước 3: Tiến hành chọn và điền các thông tin gồm: cơ quan thuế tỉnh/thành phố (bắt buộc điền); cơ quan quản lý thuế (nếu có); mã số thuế (nếu có); mã xác thực (bắt buộc điền) và sau đó nhấn vào tìm kiếm.

Nguyên tắc quản lý rủi ro trong quản lý thuế

Quản lý rủi ro trong lĩnh vực thuế được xây dựng dựa trên nguyên tắc đánh giá, phân loại và kiểm soát mức độ tuân thủ của người nộp thuế. Mục tiêu là đảm bảo việc quản lý thuế được thực hiện hiệu quả, minh bạch và công bằng, đồng thời giúp doanh nghiệp nâng cao ý thức tuân thủ pháp luật. Dưới đây là các nguyên tắc cơ bản trong quản lý rủi ro thuế:

1. Nguyên tắc phân loại rủi ro

Cơ quan thuế tiến hành thu thập, phân tích thông tin từ hồ sơ khai thuế, báo cáo tài chính, tình hình hoạt động và lịch sử tuân thủ của doanh nghiệp để xác định mức độ rủi ro. Dựa trên kết quả đó, người nộp thuế được chia thành các nhóm như:

-

Nhóm rủi ro thấp: Doanh nghiệp tuân thủ tốt, ít sai sót, ít khả năng gian lận.

-

Nhóm rủi ro trung bình: Có sai sót hoặc vi phạm nhỏ nhưng chưa mang tính hệ thống.

-

Nhóm rủi ro cao: Có dấu hiệu trốn thuế, gian lận, sử dụng hóa đơn bất hợp pháp hoặc có lịch sử vi phạm.

Việc phân loại này giúp cơ quan thuế tập trung nguồn lực vào các đối tượng rủi ro cao, thay vì kiểm tra đại trà.

2. Nguyên tắc dựa trên dữ liệu và phân tích thông tin

Công tác đánh giá rủi ro được thực hiện dựa trên hệ thống dữ liệu điện tử thống nhất. Cơ quan thuế sử dụng các công cụ công nghệ thông tin để thu thập và phân tích dữ liệu từ nhiều nguồn khác nhau như: báo cáo thuế, hóa đơn điện tử, tờ khai hải quan, báo cáo tài chính và thông tin từ các cơ quan liên quan.

Nguyên tắc này giúp đảm bảo tính khách quan, minh bạch và chính xác trong việc đánh giá, đồng thời giảm sự phụ thuộc vào yếu tố cảm tính hay chủ quan của người thực thi.

3. Nguyên tắc phòng ngừa hơn là xử lý

Mục tiêu chính của quản lý rủi ro là phòng ngừa vi phạm, không chỉ tập trung vào việc phát hiện và xử lý hậu quả. Khi phát hiện dấu hiệu rủi ro, cơ quan thuế sẽ gửi cảnh báo sớm hoặc yêu cầu doanh nghiệp rà soát, điều chỉnh trước khi bị thanh tra, kiểm tra.

Nhờ vậy, doanh nghiệp có thể chủ động khắc phục sai sót, tránh bị xử phạt và đồng thời nâng cao ý thức tuân thủ thuế.

4. Nguyên tắc sử dụng hiệu quả nguồn lực

Thay vì tiến hành kiểm tra tất cả các doanh nghiệp, cơ quan thuế chỉ tập trung vào nhóm có nguy cơ vi phạm cao. Cách tiếp cận này giúp tiết kiệm thời gian, chi phí hành chính và nâng cao hiệu quả quản lý nhà nước. Đồng thời, doanh nghiệp tuân thủ tốt sẽ được giảm tần suất kiểm tra, tạo điều kiện thuận lợi cho hoạt động kinh doanh.

5. Nguyên tắc bảo mật thông tin và tuân thủ pháp luật

Mọi dữ liệu, hồ sơ và kết quả phân loại rủi ro của doanh nghiệp được cơ quan thuế quản lý và sử dụng theo quy định của pháp luật, đảm bảo bí mật thông tin và quyền lợi hợp pháp của người nộp thuế. Việc công khai chỉ được thực hiện trong các trường hợp cần thiết, có căn cứ pháp lý rõ ràng, nhằm minh bạch hóa quá trình quản lý và nâng cao trách nhiệm giải trình của cơ quan thuế.

Tổng hợp lại, nguyên tắc quản lý rủi ro trong quản lý thuế là sự kết hợp giữa công nghệ, dữ liệu, phân tích hành vi và quản trị minh bạch, nhằm hướng tới mục tiêu giảm thiểu vi phạm, nâng cao hiệu quả quản lý thuế và tạo môi trường kinh doanh công bằng, bền vững cho doanh nghiệp.

kbcuq9

каталог [url=https://motifri.com/]kraken onion ссылка[/url]

15b1jn